Estado fecha 2023 com resultado positivo nas contas públicas e pode dar reposição para servidores

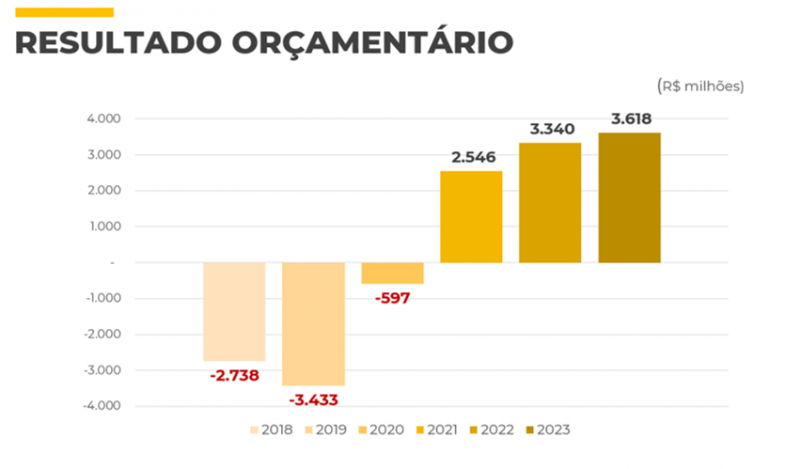

A exemplo dos últimos dois anos, as contas públicas do Rio Grande do Sul também encerraram o exercício de 2023 com resultado positivo, impulsionado pelos efeitos das reformas, privatização da Corsan e adesão ao Regime de Recuperação Fiscal (RRF). O superávit orçamentário de 2023 é de R$ 3,6 bilhões. No exercício de 2022, também havia sido positivo, com superávit de R$ 3,3 bilhões.

Ao analisar os dados fiscais nesta quarta-feira (31/1), a secretária da Fazenda, Pricilla Santana, destacou que o Estado registraria déficit no ano passado se não fossem fatores extraordinários. Os dois pontos que explicam essa situação são: o Regime de Recuperação Fiscal, que garantiu redução de R$ 4,8 bilhões no pagamento de parcelas da dívida em 2023; e outros R$ 6 bilhões de receitas que ingressaram no caixa do Estado (R$ 4 bilhões da privatização da Corsan, R$ 1,4 bilhão líquido de receitas de compensação da União relativas a perdas com ICMS de 2022 e R$ 627 milhões de rendimentos do Caixa Único, reconhecidos como receita após restituição pelos poderes e órgãos autônomos). Sem esses fatores, haveria um déficit de R$ 7,2 bilhões em 2023.

“O superávit de 2023 mostra o acerto do Estado com as reformas, com as privatizações e com a adesão ao Regime de Recuperação Fiscal. Não fossem essas medidas, o Estado seguiria numa situação fiscal bastante crítica”, avaliou Pricilla. “No entanto, como temos destacado, para manter a regularidade dos pagamentos e realizar investimentos, o Rio Grande do Sul precisa ampliar sua capacidade de arrecadação, que foi muito prejudicada para promover uma sustentabilidade fiscal pelos próximos anos, especialmente em função do contexto federativo”. Referindo-se à revisão de benefícios fiscais que entra em vigor a partir de 1º de abril, a titular da Secretaria da Fazenda (Sefaz), destacou que é preciso persistir em medidas que mantenham o controle de despesas e garantam receitas no futuro.

Receitas

A Receita Tributária Líquida apresentou crescimento de R$ 1,5 bilhão em valores nominais. Com acréscimo de R$ 894 milhões em relação a 2022 (R$ 44,9 bilhões), o ICMS teve aumento nominal de 3,42%, abaixo da inflação do período.

Decisões judiciais e legislativas recentes – como a retomada da incidência do ICMS sobre a distribuição e transmissão de energia elétrica e a nova forma de cobrança monofásica de combustíveis, que começaram a ter efeitos em maio/2023 – ainda não foram suficientes para compensar as perdas decorrentes da Lei Complementar federal 194/2022. Esses fatores, somado às projeções de arrecadação gaúcha no novo Imposto sobre Bens e Serviços (IBS), levaram o Estado a propor reajuste da alíquota modal do ICMS e, posteriormente, como alternativa, uma revisão dos benefícios fiscais para que o Estado amplie sua participação no novo tributo. Projeta-se que essa medida melhore a arrecadação do ICMS em cerca de R$ 2,7 bilhões nos próximos três anos, sendo R$ 1,4 bilhão ainda em 2024. A recuperação do patamar anterior de arrecadação é importante para que o Estado pague as obrigações da dívida nos próximos anos e precatórios.

A Receita Corrente Líquida (RCL) teve crescimento de R$ 6 bilhões. Além da aplicação de alíquotas ad rem para os combustíveis e a retomada da incidência do ICMS sobre energia elétrica, em 2023 também houve compensação das perdas de arrecadação de 2022 pela União. Foram R$ 2,3 bilhões brutos, sendo parte desse valor compensado com as parcelas da dívida e parte recebido na forma de transferência financeira da União. Os valores foram repassados aos municípios (25%) e ao Fundeb – Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (15%). Além disso, houve registro orçamentário de R$ 1,4 bilhão de dividendos da Corsan e o reconhecimento de receitas de rendimentos do SIAC – R$ 627 milhões reconhecidos como receita após restituição dos poderes e órgãos autônomos. Todas essas são receitas que não se repetem nos próximos anos.

Comprometimento com gastos de pessoal

O incremento na RCL permitiu que o comprometimento da despesa com pessoal do Poder Executivo, que se aproximava do limite máximo no primeiro quadrimestre de 2023 (48,81%), encerrasse o ano em 45,03% da RCL, abaixo do limite prudencial de 46,55%. Isso ocorre porque o índice é calculado conforme sua relação com a RCL.

Apesar da melhoria do indicador, a política de gastos com pessoal continua com restrições, principalmente devido à limitação do gasto público (teto de gastos) e da necessidade de promoção do equilíbrio das finanças públicas pelo controle rigoroso da despesa, especialmente a partir da adesão ao RRF. Alinhado a essas diretrizes, foi publicado o Decreto 57.432, de 16 de janeiro de 2024, dispondo sobre a racionalização das despesas de pessoal do Poder Executivo Estadual.

Da mesma forma que a despesa com pessoal, o percentual de comprometimento da dívida foi positivamente afetado pelo incremento da RCL. O percentual, que se aproximava do limite máximo de 200% no primeiro quadrimestre de 2023 (199,76%), fechou o ano representando 185,40% da RCL.

Despesas

Enquanto a receita orçamentária avançou 12,05% em relação ao exercício anterior, a despesa apresentou aumento de 12,23%. Isso ocorreu, principalmente, por conta do aumento da despesa com pessoal (reajuste de 9,46% no piso do magistério em 2023 e pagamento adicional de R$ 1,0 bilhão de despesas judiciais de pessoal) e do reinício dos pagamentos da dívida com a União.

Em 2023, foram pagos R$ 1,4 bilhão a mais em parcelas de dívida interna do que no exercício de 2022, pois o Estado iniciou, conforme previsto em seu Plano do RRF, a retomada parcial do pagamento de suas dívidas. Em 2024, o Estado pagará 2/9 das parcelas originais; em 2025, 3/9; e assim seguirá até 2030. Em 2031, o Estado começará a pagar as prestações da dívida estadual na sua integralidade.

O Plano de Recuperação Fiscal do Estado, de junho de 2022, foi acompanhado de projeções baseadas em um cenário fiscal que passou por significativas alterações até o momento. Por isso, o Estado está elaborando uma nova versão, envolvendo a previsão de contratação de novas operações de crédito e a repactuação das metas inicialmente acordadas com a União. O documento deverá ser encaminhado à Secretaria do Tesouro Nacional no início de 2024.

Crescimento da dívida

Mesmo com os benefícios do RRF, seu efeito é inferior ao ocasionado pela atualização monetária da dívida, indexada pelo Coeficiente de Atualização Monetária (CAM), que foi a principal responsável pelo acréscimo de R$ 10,4 bilhões no saldo devedor da dívida com a União em relação ao ano anterior.

A metodologia do CAM, que corrige a dívida dos estados com a União, avalia o menor índice entre a variação mensal acumulada de 2013 do IPCA mais juros de 4% a.a. e a variação mensal acumulada para o mesmo período pela taxa Selic. Tendo em vista que o índice acumulado pela Selic desde 2013 é cerca de 40 pontos inferior ao índice formado pelo IPCA + 4%, a dívida do Estado esteve indexada exclusivamente à taxa Selic ao longo de 2023. Ao final de 2023, a Selic estava em 11,75%, mas chegou a atingir 13,75% a.a. Como resultado, esse mecanismo de correção foi um dos que impactaram no crescimento, conforme gráfico que ilustra a movimentação que resultou no aumento de 13% no saldo devedor.

No enfrentamento de questões fiscais históricas e com diferentes iniciativas, a dívida do Caixa Único também vem caindo ao longo dos últimos períodos, atingindo R$ 418 milhões ao final de 2023. Em 2019, era de R$ 9,9 bilhões.

O Estado segue trabalhando para ampliar significativamente o pagamento de precatórios em operação junto ao Banco Interamericano de Desenvolvimento (BID). Mesmo com recursos próprios, em 2023 houve pagamentos recordes de precatórios, totalizando R$ 1,8 bilhão, em especial na modalidade de acordos (com deságio de 40%), com pagamento de R$ 1,2 bilhão.

Sobre o RTF

Os dados estão publicados no Relatório de Transparência Fiscal (RTF), edição quadrimestral que objetiva ampliar a transparência na gestão financeira. Essa edição tem origem no Relatório Resumido de Execução Orçamentária (RREO) do sexto bimestre de 2023 e no Relatório de Gestão Fiscal (RGF) do terceiro quadrimestre de 2023. Esses documentos foram elaborados pela Contadoria e Auditoria-Geral do Estado (Cage) e publicados no Diário Oficial do Estado de terça-feira (30/1). Além disso, conta com informações da Receita Estadual e do Tesouro do Estado.